O sonho da aposentadoria confortável ficou no passado? Por que a geração dos

nossos pais acreditava que o INSS bastava? Quem nunca fez essas perguntas?

Para a geração que construiu o Brasil entre as décadas de 70 e 90, o carnê do INSS

não era apenas uma obrigação tributária; era um “bilhete premiado” com data

marcada. Naquela época, a imagem do aposentado sentado na praça, lendo seu

jornal sem grandes preocupações financeiras, não era apenas um clichê de

comercial de banco, era uma meta alcançável. O Estado era o fiador absoluto do

futuro, e a ideia de investir por conta própria em uma “previdência privada” soava

como um luxo desnecessário ou uma aposta arriscada em um mercado ainda

imaturo.

No entanto, o que era um porto seguro para nossos avós tornou-se uma tempestade

perfeita para a nossa geração. O pacto de gerações, que sustentava o conforto de

outrora, está sendo sufocado por uma matemática implacável: a população

brasileira envelheceu mais rápido do que a nossa economia amadureceu. Hoje,

olhar para o extrato de contribuição do governo e esperar uma velhice tranquila não

é mais uma questão de tempo, mas um risco incalculável que poucos podem se dar

ao luxo de correr.

Neste texto, vamos mergulhar nos motivos históricos, econômicos e demográficos

que fizeram o brasileiro “acordar” para a necessidade da previdência privada,

deixando para trás o tempo em que o governo era o único dono do nosso futuro.

Antigamente, o sistema de repartição (quem trabalha paga para quem está

aposentado) funcionava porque a base da pirâmide era enorme. O brasileiro

percebeu que o “pacto” está se quebrando. Com a inversão da pirâmide, não haverá

jovens suficientes para sustentar o padrão de vida dos futuros aposentados apenas

via INSS. Sendo assim, a previdência privada deixa de ser um “luxo” e vira uma

ferramenta de sobrevivência do padrão de vida.

Evolução: Aposentados vs. Contribuintes (INSS):

Quanto ele vai ganhar?

● Valor do benefício a receber: exatamente R$ 1.621,00.

Nota: No Brasil, por lei, nenhuma aposentadoria pode ser inferior ao salário mínimo.

Mesmo que o cálculo da média de contribuições desse um valor menor, o governo é

obrigado a pagar o piso.

Base Legal:

Artigo 201, § 2º da Constituição Federal de 1988:

“Nenhum benefício que substitua o salário de contribuição ou o rendimento do trabalho do

segurado terá valor mensal inferior ao salário mínimo.”

Artigo 33 da Lei nº 8.213/1991:

“A renda mensal do benefício de prestação continuada que substituir o salário-de-contribuição

ou o rendimento do trabalho do segurado não terá valor inferior ao do salário-mínimo […]”

Quanto dinheiro ele investiu (contribuiu) ao longo da vida?

Se considerarmos um trabalhador que contribuiu pelo mínimo durante 35 anos

(tempo comum para homens):

● Desconto Mensal (7,5%): Cerca de R$ 121,57 por mês (valor de 2026)

● Total em 35 anos (estimativa simplificada): Ele teria entregue ao INSS

aproximadamente R$ 51.059,00 (em valores nominais ajustados pelo

mínimo)

Lembrando que esse é apenas um exemplo, as leis que regem o direito de

aposentadoria do INSS, juntamente com a reforma tributária, têm inúmeras

especificações, regras e exceções.

Os números mostram que o INSS para quem ganha um salário mínimo funciona

muito mais como um programa de assistência social do que como um investimento

financeiro.

Agora vamos falar sobre a previdência privada: o poder dos juros

compostos

Considerando o investimento mensal de R$ 121,57 (o equivalente ao desconto do

INSS sobre o mínimo em 2026) durante 35 anos, projetando o acúmulo de

patrimônio e a renda mensal estimada que esse capital geraria sem que a pessoa

precisasse “gastar” o bolo principal (apenas vivendo dos rendimentos) é possível

alcançar uma segurança financeira satisfatória na aposentadoria. Supondo um

investimento em um fundo que ofereça um rendimento médio anual de 6%, ao longo

dos anos, o montante acumulado pode crescer significativamente, graças ao efeito

dos juros compostos, e assim, ao final de 35 anos, o total investido seria em torno

de R$ 51.459,00. Graças aos rendimentos, o patrimônio acumulado poderia chegar

a cerca de três vezes o valor total investido. Com esse capital, se a pessoa decidir

retirar apenas os rendimentos e deixar o capital principal intacto, seria viável garantir

uma renda mensal sem reduzir o montante inicial.

Essa estratégia de viver apenas dos rendimentos é uma forma eficaz de garantir

uma aposentadoria tranquila e sustentável, permitindo que o patrimônio continue

crescendo ou mantendo seu valor ao longo do tempo. Além do mais, enquanto as

contribuições ao regime público não são restituíveis ao segurado (salvo em forma

de benefício mensal e sob condições específicas de pensão), o montante

acumulado em investimentos privados permanece sob o domínio do

investidor e de sua família.

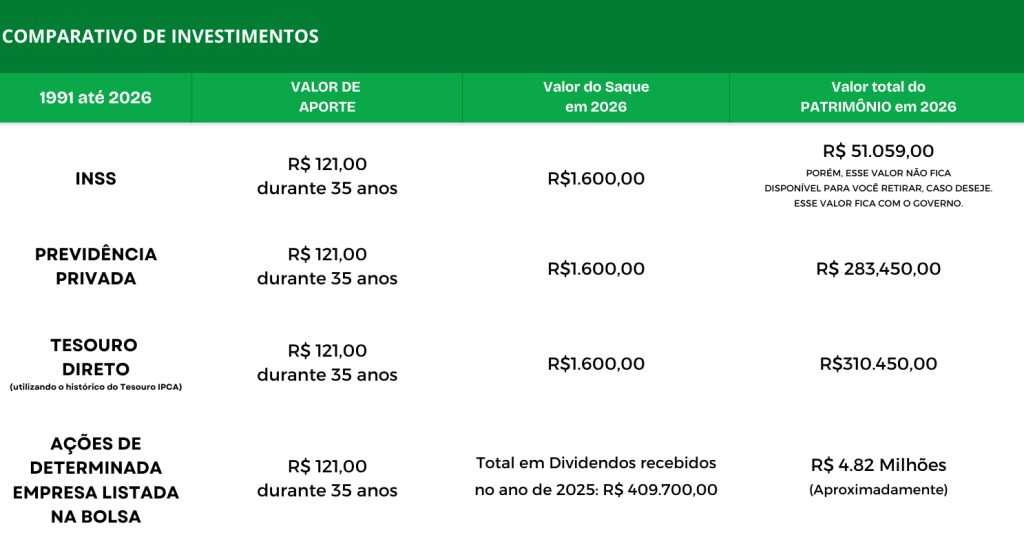

Comparativo de Investimento: 35 Anos (R$ 121,57/mês)

Assumimos taxas médias históricas (acima da inflação) para que os valores se

equiparem ao poder de compra de hoje:

● Previdência Privada (Conservadora): 5% ao ano

● Tesouro Direto (IPCA+): 6% ao ano

● Ações de uma determinada empresa perene e com bons fundamentos no

mercado: 9% ao ano

Os números falam por si só, mas é claro que existem incontáveis variáveis neste

comparativo, como o “boom” das commodities dos anos 2000, as maiores taxas de

juros reais da história do Brasil nas décadas de 90 e 2000, entre outras.

A comparação entre o investidor de 1991 e o jovem de 2026 revela uma verdade

brutal sobre o planejamento financeiro: o tempo é um recurso que nenhum dinheiro

pode comprar de volta. O jovem que começa hoje enfrenta um cenário de juros mais

baixos e uma expectativa de vida maior. Para o investidor da década de 90, o tempo

foi um multiplicador de riqueza. Para o jovem de hoje, o tempo é um desafio de

disciplina.

A lição é clara: quem começou há 35 anos hoje desfruta da liberdade de escolha:

pode sacar R$ 34 mil por mês ou deixar um império para os filhos. Por outro lado,

quem começa agora ainda tem o tempo a seu favor, mas não pode se dar ao luxo

de esperar. No jogo da previdência, o maior risco não é a bolsa cair ou o governo

mudar as regras; o maior risco é ignorar que cada mês de atraso custa, lá na frente,

milhares de reais em liberdade.

Deixe um comentário